Khi sản xuất kinh doanh, chủ doanh nghiệp hay chủ hộ kinh doanh phải thực hiện nghĩa vụ nộp lệ phí môn bài. Vậy lệ phí môn bài là gì? Mức lệ phí môn bài là bao nhiêu? Thời hạn nộp thuế môn bài được quy định như thế nào và nghĩa vụ trên có là quy định bắt buộc phải thực hiện không? Hãy cùng Luật Minh Châu tìm hiểu trong bài viết này.

Lệ phí môn bài là gì?

Thế nào là lệ phí môn bài và các vấn đề liên quan đến lệ phí môn bài.

Theo quy định thì thuật ngữ trên còn được gọi với tên gọi là thuế môn bài, là khoản nghĩa vụ mà cá nhân, hộ kinh doanh hay doanh nghiệp phải thực hiện khi sản xuất kinh doanh. Và loại thuế này thường được nộp theo năm hoặc khi doanh nghiệp mới ra sản xuất kinh doanh.

Quy định pháp luật liên quan đến vấn đề lệ phí môn bài.

Về định nghĩa, đây là một loại thuế trực thu dựa trên vốn điều lệ/ vốn đầu tư (đối với tổ chức) hoặc dựa trên các doanh thu hằng năm (đối với hộ kinh doanh hay cá nhân đầu tư kinh doanh).

Về bản chất, đây là loại thuế mà các đối tượng trên phải nộp để thực hiện được quá trình kinh doanh, trừ trường hợp được miễn thực hiện nghĩa vụ nói trên.

Theo quy định thì đối tượng phải thực hiện nghĩa vụ trên gồm: doanh nghiệp được thành lập và hoạt động theo pháp luật Việt Nam, các tổ chức hoạt động theo quy định tại Luật Hợp Tác Xã, các đơn vị sự nghiệp, các tổ chức kinh tế hay các chi nhánh, các văn phòng đại diện… hoạt động theo đúng quy định pháp luật.

Và từ năm 2017 thì thuật ngữ thuế môn bài không còn được sử dụng mà thay vào đó là lệ phí môn bài. Do vậy, hiện nay, tên gọi lệ phí môn bài có lẽ sẽ gần gũi và được nhiều người sử dụng hơn. Những sự thay đổi kể trên không chỉ dừng lại ở việc thay đổi tên gọi mà còn mang ý nghĩa khác.

Tại sao phải nộp thuế môn bài?

Khi coi môn bài là thuế thì nó mang tính bắt buộc, là khoản phí mà cá nhân, tổ chức hay doanh nghiệp phải nộp vào ngân sách nhà nước theo quy định pháp luật. Và mức thuế sẽ được căn cứ dựa trên quy định về thuế tại Luật thuế.

Nếu coi môn bài là lệ phí thì nó sẽ được coi là khoản tiền mà các đối tượng nêu trên cần nộp vào cơ quan nhà nước để phục vụ việc quản lý của các cơ quan nhà nước. Và đây chỉ được tính là khoản thu khác mà cơ quan thuế tiến hành thu và quản lý.

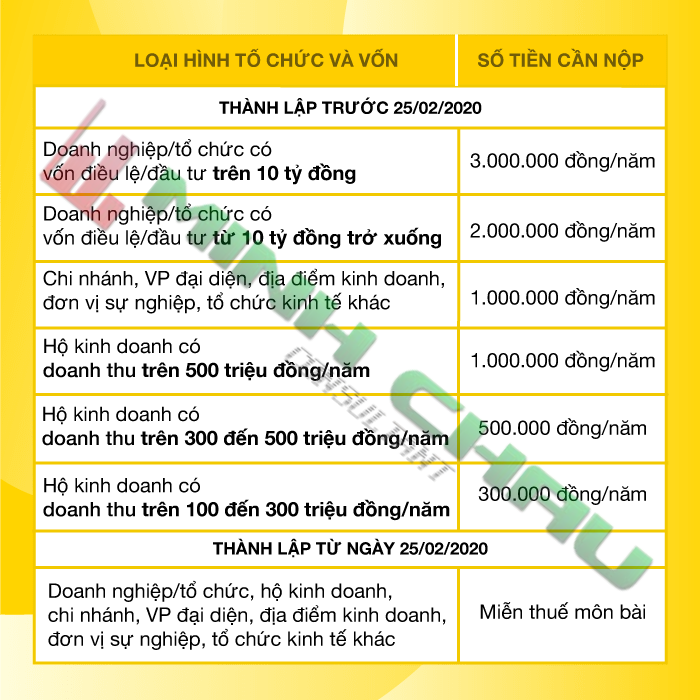

Quy định về mức nộp lệ phí môn bài hiện nay

Tùy vào đối tượng mà có mức nộp riêng, cụ thể:

-

Với tổ chức thì mức nộp lệ phí môn bài sẽ căn cứ vào vốn điều lệ của tổ chức tại giấy chứng nhận đăng ký kinh doanh. Nếu vốn điều lệ trên 10 tỷ thì mức lệ phí theo năm là 03 triệu đồng. Nếu dưới 10 tỷ thì sẽ là 02 triệu đồng. Riêng các chi nhánh hay văn phòng đại diện thì sẽ nộp với mức là 01 triệu đồng.

-

Đối với cá nhân hay hộ kinh doanh thì sẽ căn cứ vào tổng doanh thu để đưa ra mức nộp lệ phí. Nếu doanh thu của năm rơi vào khoảng 100 triệu đến 300 triệu đồng thì sẽ nộp mức lệ phí là 300.000 đồng. Nếu rơi vào từ 300 triệu đến 500 triệu đồng thì sẽ nộp 500.000 đồng và nếu trên 500 triệu đồng sẽ nộp mức lệ phí là 01 triệu đồng.

Hình ảnh về mức thu lệ phí môn bài.

Quy định pháp luật về thời hạn nộp thuế môn bài

Theo đó, thời hạn ấn định để nộp thuế môn bài năm 2022 là ngày 30/1/2022. Trong đó, các doanh nghiệp nhỏ và vừa chuyển đổi từ hộ kinh doanh thì sau khi hết thời quan được quy định miễn lệ phí môn bài sẽ phải nộp theo thời hạn sau:

-

Nếu sự kết thúc trên rơi vào 6 tháng đầu của năm 2022 thì thời hạn nộp lệ phí trễ nhất là ngày 30/7 năm 2022.

-

Nếu thời gian kết thúc rơi vào sáu tháng cuối năm 2022 thì thời hạn cuối để nộp lệ phí là 30/1 năm 2023.

Riêng với trường hợp của hộ kinh doanh hay cá nhân đã hoạt động trở lại sau thời gian chấm dứt hoạt động thì phải nộp lệ phí như sau:

-

Nếu trong 6 tháng đầu năm thì thời hạn chậm nhất là 30/7 của năm đó

-

Nếu rơi vào 6 tháng cuối năm thì chậm nhất là năm liền kề của năm đó.

Trên đây là một vài quy định chung về lệ phí môn bài mà Luật Minh Châu gửi đến bạn đọc. Nếu có bất kỳ thắc mắc nào về vấn đề trên hay muốn được tư vấn các vấn đề pháp luật khác thì hãy liên lạc ngay với chúng tôi qua số hotline: 0937967242 – 0937.603.786 để được giải đáp miễn phí.

>>> Xem ngay: Phí dịch vụ thành lập doanh nghiệp