Trong quá trình hoạt động , có những lúc kế toán viết sai hoá đơn. Lúc này đừng hoang mang. Hãy theo chỉ dẫn của luật Minh Châu để xử lý các trường hợp viết sai ngày tháng, tên doanh nghiệp, MST, số tiền.. chưa hoặc đã giao cho khách hàng chưa hoặc đã kê khai thuế.

Trường hợp hoá đơn viết khai nhưng chưa kê khai thuế:

Hoá đơn viết nhưng chưa xé liên khỏi cuốn

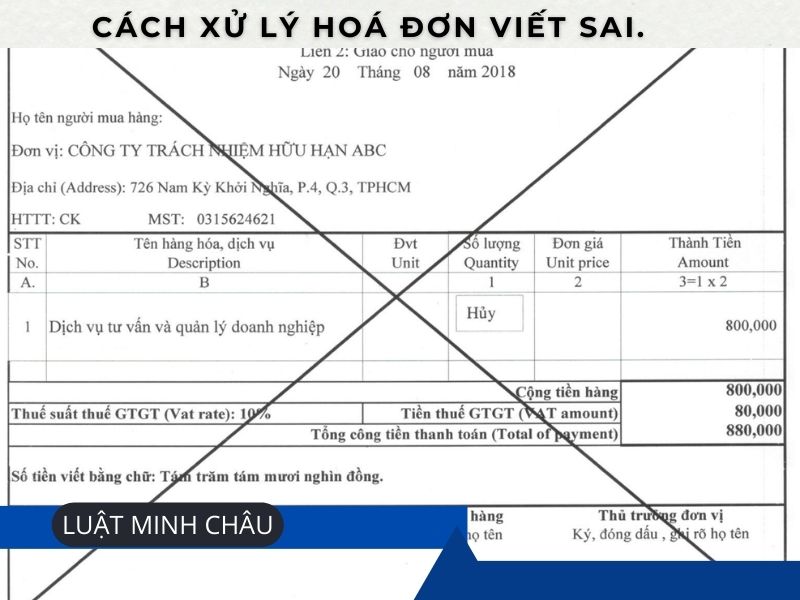

Khi kế toán viên viết sai ngày tháng, tên doanh nghiệp, địa chỉ, MST, số tiền thì chỉ cần gạch chéo các liên hoá đơn và xuất lại hoá đơn mới.

Ví dụ Công ty A xuất hoá đơn cho khách hàng ngày 5/7/2023, số hoá đơn 0000001, số tiền: 1000.000 đ nhưng viết thành 5 000 000 đ thì gạch chéo các liên và viết chữ “ huỷ” sau đó xuất hoá đơn thay thế.

Hoá đơn viết sai nhưng đã xé khỏi cuốn và chưa giao cho người mua:

Trong trường hợp này nếu sai ở đâu thì cũng kẹp lại vào vị trí cũ, gạch chéo liên hoá đơn và xuất hoá đơn mới. Cần phải chú ý rằng hoá đơn xuất mới phải đảm bảo cùng ngày tháng năm với hoá đơn viết sai

Hoá đơn viết sai giao cho người mua nhưng chưa kê khai:

Nếu rơi vào trường hợp này, nhân viên kế toán cần xử lý theo các bước mà chúng tôi hướng dẫn sau:

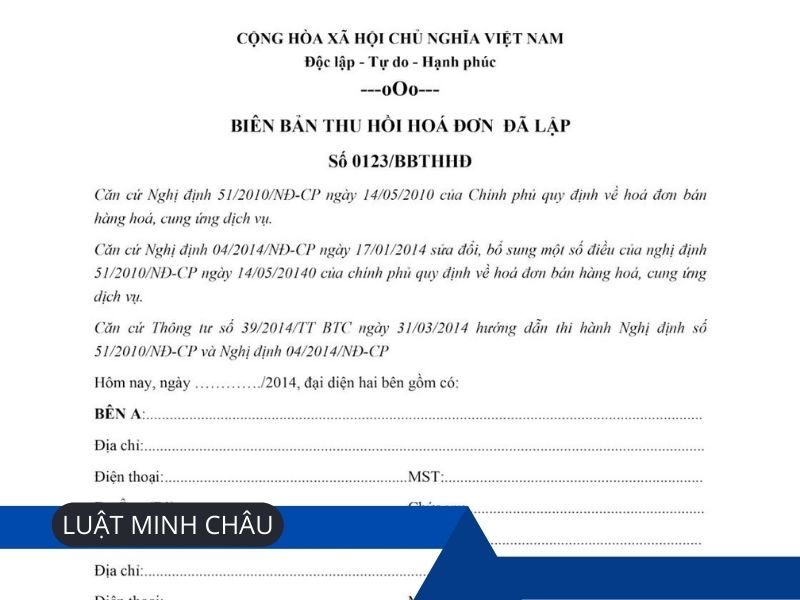

Kế toán cần lập biên bản thu hồi hoá đơn viết sau

Khi đã nhận được biên bản kèm hoá đơn thu hồi, kế toán cần kẹp hoá đơn đã xé vào cuốn ban đầu, gạch chéo các liên hoá đơn. Việc đính kèm cả 2 này để sau giải trình với cơ quan thuế.

Thực hiện xuất hoá đơn mới thay thế. Cần lưu ý ngày xuất hoá đơn thay thế phải đúng vào ngày phát hiện lỗi sai sót trong hoá đơn và cùng ngày làm biên bản thu hồi.

Ví dụ: Công ty A xuất hoá đơn cho người mua ngày 01/07/2023 số hoá đơn 000001, đến ngày 03/07/2023 mới phát hiện nội dung sai địa chỉ khách hàng thì phải thực hiện:

Kế toán cần lập biên bản thu hồi hoá đơn ngày 03/07/2023

Khi nhận được 1 biên bản thu hồi hoá đơn cùng với hoá đơn sai, kế toán kẹp vào cuốn và gạch chéo giữa các liên, viết chữ huỷ. Cần kẹp biên bản thu hồi vào cùng để giải trình.

Trường hợp hoá đơn viết sai , giao cho khách và khách đã kê khai thuế:

Nếu hoá đơn viết sai ảnh hưởng đến tiền hàng và tiền thuế:

Nếu lỗi sai của hoá đơn nằm ở phần số tiền hàng, thuế , đã giao cho khách hàng và khách hàng đã tiến hành khai thuế thì lúc này cần xử lý như sau:

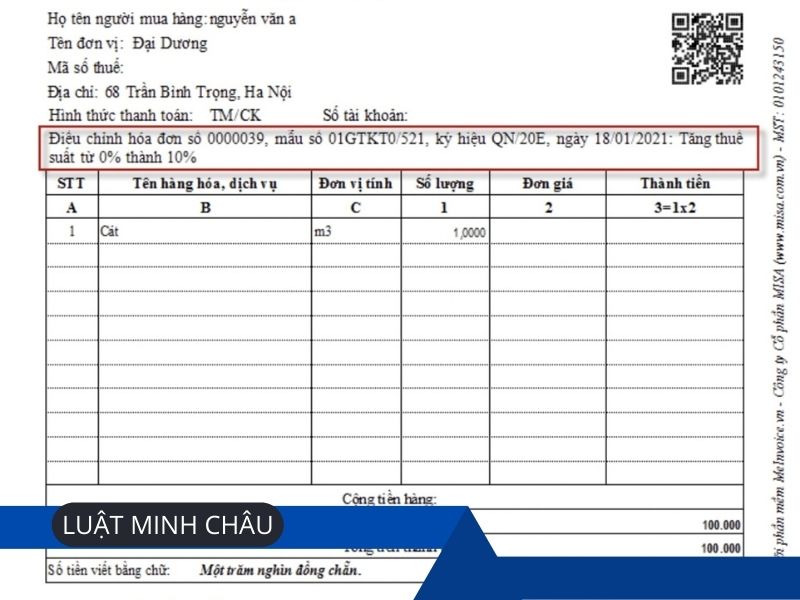

Kế toán viên cần lập biên bản điều chỉnh hoá đơn vào đúng ngày phát hiện ra lỗi sai

Kế toán cần lập hoá đơn điều chỉnh sai trên cùng thời gian với ngày lập biên bản điều chỉnh

Thực hiện kê khai hoá đơn điều chỉnh ở kỳ hiện tại.

Ví dụ : Công ty A xuất hoá đơn cho khách hàng ngày 18/06/2023, số hoá đơn 0000025 , ký hiệu HN có tổng tiền hàng là 5 500 000 đồng nhưng viết nhầm 5000 000 và khách hàng kê sai ở Quý 2/2023. Đến ngày 10/07/2023 phát hiện ra sai tiền hàng thì sẽ cần lập hoá đơn điều chỉnh tăng thêm 500.000 đồng theo hướng như sau:

Thực hiện lập biên bản điều chỉnh hoá đơn ngày 10/07/2023 là phát hiện ra sai sót.

Nhân viên kế toán lập hoá đơn điều chỉnh sai sót 0000035. Cần ghi rõ điều chỉnh số lượng… hoá đơn…, ký hiệu, ngày..

– Lập biên bản điều chỉnh hóa đơn ngày 25/08/2018 là ngày phát hiện ra sai sót của hóa đơn số 0000037.

– Thực hiện việc kê khai hoá đơn điều chỉnh ở kỳ hiện tại là Quý 3/2023.

Đối với người bán ( Công ty A) cần phải kê khai ở mục giá trị hàng hoá bán ra tăng 500.000 đồng, tiền thuế là 0.

Nếu trong quý 3 tổng doanh thu bán hàng của công ty A là 100.000.000 đồng thì khi kê khai thuế quý 3 sẽ cần phải cộng thêm 500.000 đồng do điều chỉnh hoá đơn vào cột doanh thu bán hàng và tổng doanh thu là 100 500 000 đồng.

Đối với người mua ( công ty B) cần phải kê khai ở mục giá trị hàng hoá mua vào tăng 500.000 đồng, tiền thuế 0.

Nếu trong quý 3 tổng giá trị hàng hoá mua vào của công ty B là 100.000.000 đồng thì khi kê khai thuế quý 3 sẽ cần cộng thêm 500.000 đồng do điều chỉnh hoá đơn vào cột mua hàng và là 100.500.000 đồng.

Nếu hoá đơn viết sai không ảnh hưởng đến tiền hàng và tiền thuế:

Trường hợp lỗi bạn viết liên quan đến thời gian, tên doanh nghiệp, MST, tên hàng hoá… và không ảnh hưởng đến hàng hoá và tiền thuế, đã giao cho khách hàng và khách hàng đã kê khai thuế thì việc xử lý như sau:

Kế toán viên cần lập biên bản để điều chỉnh hoá đơn vào ngày phát hiện lỗi sai

Kế toán thực hiện lập hoá đơn điều chỉnh cùng với ngày lập biên bản, Cần chú ý hoá đơn điều chỉnh sẽ cần phải ghi rõ ràng những nội dung điều chỉnh như thời gian, MST cho hoá đơn gì ký hiệu thế nào, ngày bao nhiêu.

Đặc biệt chú ý: Cần phải lưu lại biên bản điều chỉnh và hoá đơn điều chỉnh vào cùng với hoá đơn bị sai để đảm bảo cho việc giải trình sau này.

Có thể thấy việc xử lý trường hợp viết sai hoá đơn không quá khó khăn nếu nhân viên kế toán am hiểu về thuế và Pháp luật. Trong trường hợp nếu doanh nghiệp chưa có kế toán hoặc kế toán mới vào nghề, doanh nghiệp có thể sử dụng dịch vụ luật Minh Châu để đảm bảo không có sự sai sót.